Slováci milujú vlastné bývanie. Chápu zmysel investície do nehnuteľnosti a tešia sa aj z emócie, ktorá vzniká pri bývaní vo vlastnom. Trh s nehnuteľnosťami však v súčasnosti zažíva náročné obdobie. Bytov v ponuke je málo, ich ceny neustále rastú, a od začiatku tohto roku rastie aj cena peňazí, za ktoré sa tieto byty nakupujú. Všetko, čo potrebujete vedieť o aktuálnom dianí vo svete realít, sa dozviete z nášho rozhovoru s Filipom Žoldákom z realitnej kancelárie HERRYS.

Kúpiť či prenajať

Čo podľa vašich skúseností pre Slovákov znamená mať vlastné bývanie?

Poviem to jednoducho citáciou z môjho linkedinového statusu, že najlepšou investíciou je investícia do bývania. Myslím si, že toto každý Slovák veľmi dobre chápe, pretože máloktorá investícia je taká, ktorú je možné spojiť s vlastnou potrebou, respektíve spotrebou. V tomto je bývanie naozaj unikátne. Pretože kto si niekedy kúpil byt alebo rodinný dom, ten ho potom nielenže užíval, ale ešte sa mu aj investícia zhodnocovala v čase. Len minimum Slovákov chce vedome bývať v prenájme, pretože takéto bývanie je čistou spotrebou – to je hlavný dôvod, prečo si bývanie kúpia radšej do osobného vlastníctva.

V Európe sú však krajiny, ako napríklad Nemecko, Holandsko, Francúzsko či Rakúsko, kde je podiel nájomného bývania v rozpätí od 40 do 50 %, teda oveľa vyšší ako na Slovensku (menej ako 10 %). Znamená to, že ich obyvatelia nechápu, prečo je výhodné vlastniť nehnuteľnosť?

Nie je to o tom, že by nechápali, ale o tom, že títo ľudia si jednoducho kúpu vlastného bývania nemôžu dovoliť. Bývanie v krajinách západnej Európy je natoľko drahé, že mnohí miestni obyvatelia naň jednoducho nemajú. Som však presvedčený, že ak by mohli, tak si ho určite kúpia. Mám osobnú skúsenosť z Holandska, že kto mohol, ten požiadal o hypotéku a bývanie si kúpil. Kto však nemohol, ten musel bývať dlhodobo v prenájme.

Poďme späť na Slovensko. Kedysi sa tu byty rozdávali, potom v 90. rokoch minulého storočia sa predávali „za babku“, teraz sa kupujú za naozaj drahé peniaze. Napriek tomu je záujem o vlastné bývanie stále mimoriadne masívny. Pripomeňme si, čo sa to vlastne stalo v nedávnej minulosti a čo to znamenalo pre občana?

Cenu jednoznačne formuje vzťah medzi ponukou a dopytom. Keď sa vrátim do spomenutých 90. rokov – ľudia nadobudli byty do súkromného vlastníctva len preto, lebo štát nevedel udržiavať a manažovať vtedajší bytový fond. Aj preto ho previedol na mestá a obce, a tie ho za nie vysokú odplatu previedli na súkromné osoby. Takto sa vlastne prakticky každý veľmi jednoduchým spôsobom dostal k obrovskému majetku. Atak sme sa z ničoho nič stali jedným z najbohatších národov vôbec, pretože dnes viac ako 90 % obyvateľov Slovenska vlastní nehnuteľnosť.

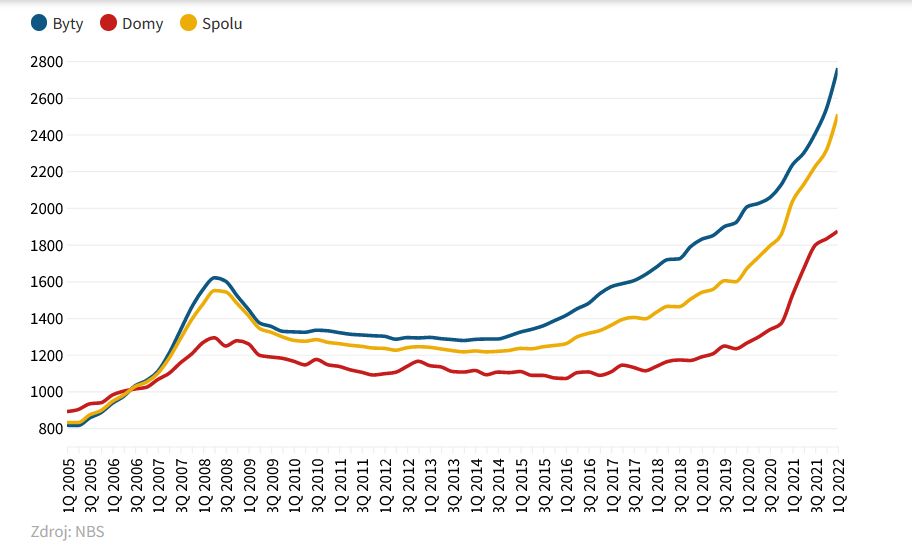

Ako je možné, že trojizbový byt, ktorý pred 25 rokmi stál povedzme 10-tisíc eur, dnes napriek opotrebeniu a vybývaniu stojí aj viac ako 200-tisíc eur? Ktoré faktory na tom majú najzásadnejší podiel?

Slovenské nehnuteľnosti ešte donedávna boli vzhľadom na reálne príjmy obyvateľov najdostupnejšie v histórii. To, že ich nominálna cena rastie, je výsledkom viacerých faktorov, ako sú napríklad rastúca inflácia, stúpajúce ceny stavebných materiálov, rastúce platy… je to prirodzený vývoj. Som presvedčený, že ak rastie cena nehnuteľností, je to veľmi dobrá vizitka pre ekonomiku štátu.

Spomenuli ste nájomné bývanie. Na scéne máme jednu politickú stranu, ktorá pred voľbami sľúbila, že na Slovensku postaví 25-tisíc nájomných bytov ročne. Vy hovoríte, že o takýto typ bývania na Slovensku nie je záujem a život ukazuje, že strana svoj sľub pravdepodobne nedodrží. Prečo nie je takáto „misia“ na Slovensku zrealizovateľná?

Tí, ktorí v tomto segmente pracujú, vedia, koľko energie a času dnes stojí získať územné rozhodnutie a stavebné povolenie, čo je to za proces a ako dlho trvá. V tomto sme takmer najbyrokratickejšia krajina v Európe. Nehovoriac o tom, že existujúce územné plány sú nevyhovujúce pre takéto množstvo bytov, ktoré chcú pre potreby nájomného bývania postaviť. Preto je najprv potrebné zmeniť viacero zákonov, vrátane stavebného. Z tohto pohľadu sa môže politický sľub zdať naivným, ale potreba tohto typu bývania z hľadiska znižovania finančnej dostupnosti sa bude zvyšovať.

Ako sa vyvíja trh s bytmi

Aké trendy v súčasnosti dominujú na trhu s nehnuteľnosťami?

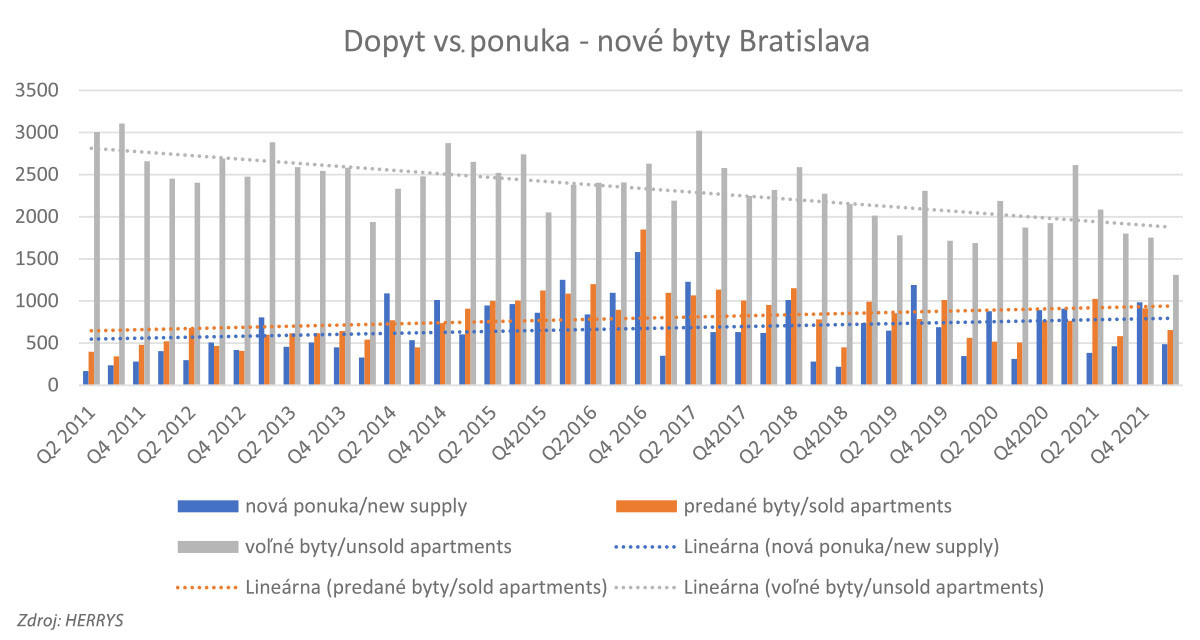

Z dát, ktoré máme k dispozícii, je jednoznačne vidieť, že ponuka bytov je nedostatočná, dlhodobo klesá, no počet predaných bytov dlhodobo rastie. Trend ukazuje, že byty v novorozostavaných projektoch onedlho už nebudú, pretože sa obratom všetky minú. To sa, samozrejme, nestane, pretože ponuka sa kontinuálne dopĺňa o nové byty, ale aj tých je menej, ako by si trh vyžadoval. Inak povedané, ak by odteraz na trhu nepribudol ani jeden nový byt, pri súčasnom tempe predaja by tie, ktoré sú v ponuke, boli do polroka všetky predané.

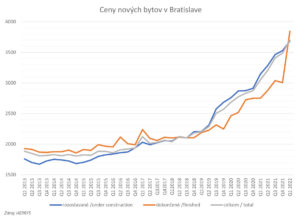

Ceny nehnuteľností v minulom roku vzrástli o 22 %. Ako sa vyvíjajú ceny v roku 2022?

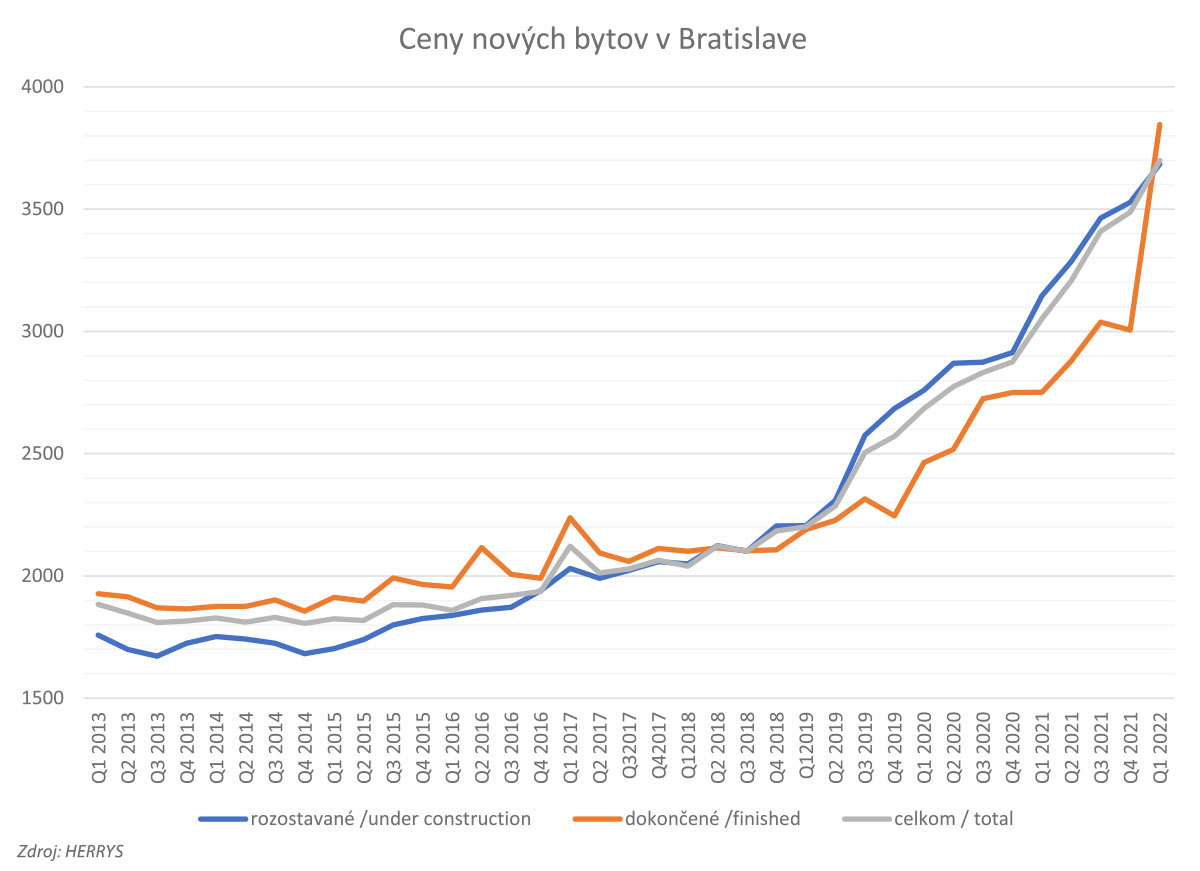

Čo sa týka priemernej ceny, v hlavnom meste, kde sú nehnuteľnosti najdrahšie, aktuálne evidujeme, že presiahla 3700 eur za meter štvorcový bez DPH, teda cez 4-tisíc eur vrátane DPH. Ceny nám každý kvartál stúpajú o100 až 200 eur na meter štvorcový.

Tento nárast nie je trvalo udržateľný. Kde asi majú slovenské nehnuteľnosti svoj cenový strop?

Na túto otázku je mimoriadne náročné odpovedať. Podľa mňa sa ten strop stále len hľadá, a pokiaľ pokračujú predaje, tak aj cenový strop sa posúva stále vyššie a vyššie. Tým, že ceny vstupov a celkových nákladov neustále rastú, developeri vlastne ani nemajú na výber a ceny bývania musia neustále zvyšovať. Inak povedané, ak sa budú stavať nové byty, tak bude čoraz vyššia aj ich cena. A ak sa stavať nebudú, tak budú drahšie všetky ostatné byty, ktoré sa ocitnú na trhu, pretože ich bude nedostatok.

Čo vlastne bráni developerom, aby sa stavalo viac nových bytov?

Tých faktorov je viac. Spomeniem napríklad územný plán. Najväčší záujem obývanie je v hlavnom meste. No práve tu územný plán hovorí, že plochy vyhovujúce pre rezidenčnú výstavbu zo všetkých voľných pozemkov tvoria menej ako 4 %. To znamená, že developeri by aj chceli stavať, ale nemajú kde, pretože pozemky, ktoré vlastnia, alebo ktoré sú na predaj, im neumožňujú stavať nehnuteľnosti určené na bývanie, ale skôr občiansku vybavenosť, komerčné plochy a administratívne budovy, po ktorých však už v súčasnosti nie je až taký dopyt.

Nie každý človek si môže dovoliť kúpiť byt v novostavbe. Ako sa na trhu darí takzvanej sekundárnej rezidenčnej ponuke v podobe starších bytov?

Aj v tomto prípade je ponuka žalostne malá. V praxi to funguje asi tak, že byty tohto typu, ktoré sú v ponuke, klientom obyčajne nevyhovujú z pohľadu svojich parametrov, a tie byty, ktoré sa im páčia, tak tie si zase nemôžu dovoliť. V každom prípade zároveň platí, že predaj nestagnuje, ročne sa na sekundárnom trhu predá približne 5-krát viac nehnuteľností ako v novostavbách.

Trendy v bývaní

Nie je to tak dávno, čo ľudia túžili po „urban style“. Potom prišiel do módy vidiecky štýl, respektíve bývanie v satelitoch za mestom, z ktorých ľudia dochádzajú späť do mesta za prácou a zábavou. Platí to ešte stále, alebo sa črtá nejaké nové smerovanie?

Ak sa na trhu neudeje nič zásadné, tak odlev ľudí z mesta na vidiek bude pokračovať. V prípade Bratislavy najmä preto, lebo si nebudú vedieť v meste nájsť bývanie za primeranú cenu. Platí, že za cenu dvojizbového bytu sa dá kúpiť rodinný dom kúsok za Bratislavou, napríklad v Rovinke. Niektorí ľudia sa síce neskôr vracajú späť do mesta, ale je to len zlomok z tých, ktorí z neho odišli. Dôkazom je počet obyvateľov Bratislavy, ktorý sa za posledných 10 rokov prakticky nezmenil. Je to aj preto, lebo mesto si neplní poriadne svoju funkciu, neláka ľudí, aby v ňom bývali, nedokáže im vytvoriť podmienky na kvalitný život. Výsledkom je, že ľudia z nej utekajú do Rovinky, Dunajskej Lužnej, Lozorna, Zohora, Stupavy a inam.Samozrejme, aj tam sa postupne mení situácia a aj tam dražejú pozemky pod rodinnými domami. Kým pred 10 rokmi stáli 80 až 100 eur, dnes stoja 200 až 300 eur, a v niektorých okrajových častiach Bratislavy, ako sú napríklad Jarovce alebo Rusovce, tam stojí meter štvorcový 500 až 600 eur.

Po období veľkoplošných bytov sa do módy dostávajú nehnuteľnosti s menšou obývanou plochou, takzvané smart byty. Je toto cesta do budúcnosti, ako zvládnuť kúpu predraženej nehnuteľnosti, prípadne vzhľadom na demografiu, ako si zabezpečiť udržateľné bývanie?

Tento trend nie je módnou záležitosťou, ale je to dôsledok schopnosti financovať svoje bývanie. Pred 10 rokmi, keď meter štvorcový bytu stál v priemere 1500 eur, tak si ľudia vzhľadom na svoje príjmy mohli dovoliť aj veľkometrážne byty. V súčasnosti, keď sú stavby približne trikrát drahšie, pričom platy zásadne nenarástli, ukrajuje z nich inflácia a zvyšujú sa ceny vstupov pre developerov, tak ani ten developer nemá na výber a musí stavať menšie byty, také, ktoré klient dokáže zafinancovať.

Čo rozhoduje pri kúpe nehnuteľnosti – je dôležitejšia „dobrá adresa“, alebo kompletná a kvalitná vybavenosť zvolenej lokality?

Kľúčovým faktorom je cena. Pokiaľ opomenieme túto skutočnosť, tak rozhoduje lokalita. Vnímame aj takzvaný lokálpatriotizmus. V určitých mestských častiach žijú celé generácie rodín, ktoré tam majú príbuzných, priateľov, ich deti spolužiakov, skrátka to tam majú radi. Dôležitá je aj kvalita a dispozícia bývania. Klienti sa dôkladne zaujímajú o členenie bytu, jeho ergonómiu, rozdelenie dennej a nočnej zóny, efektivitu riešenia výmery bytu, umiestnenie a kapacitu úložných priestorov, existenciu balkóna či lodžie. K tomu sa ešte pridáva dopravná dostupnosť, tichosť lokality a občianska vybavenosť.

Trendy vo financovaní

Aký je profil vášho štandardného klienta? Nehnuteľnosť si kupuje pre vlastnú potrebu, alebo ako investíciu, využíva vlastné finančné zdroje, alebo si požičiava od banky, a koľko má približne rokov?

Ešte v minulom roku bola bilancia bytov predaných pre osobnú potrebu a kvôli investícii prakticky vyrovnaná. No v tomto roku už prevažuje počet bytov kúpených pre vlastnú potrebu nad investičnými bytmi. Čo sa týka financovania, väčšina klientov financuje svoju novú nehnuteľnosť prostredníctvom hypotekárneho úveru, no až 40 % klientov vie financovať svoje nové bývanie z vlastných zdrojov. To znamená, že buď majú nasporené, alebo potrebné finančné prostriedky získali predajom inej nehnuteľnosti, ktorú chcú nahradiť väčšou alebo modernejšou. Treťou alternatívou je, že si peniaze požičajú od príbuzných, najčastejšie od rodičov. Posunula sa tiež veková hranica klientov, ktorí sú v súčasnosti oproti nedávnej minulosti približne o10 rokov starší. Ešte nedávno mali naši klienti v priemere 25 až 35 rokov, v súčasnosti je to 35 až 45 rokov.

Čo je príčinou toho, že klienti realitných kancelárií „starnú“?

Je to celoslovenský trend, že ľudia v súčasnosti majú k financovaniu bývania prístup neskôr, ako to bolo v minulosti. Teraz už nie je možné získať 100-percentnú hypotéku a banky vyžadujú finančnú hotovosť, ktorú väčšina mladých ľudí po skončení vysokej školy jednoducho k dispozícii nemá. Svoju rolu tam zohráva aj výška platu, a je tiež potrebné niekoľko rokov odrobiť a niečo v práci dokázať, aby klient mal k dispozícii potrebné finančné zdroje aj bonitu, ktorú vyžaduje banka. Pretože žiadna banka dnes nikomu nepožičia viac ako 96-násobok mesačného príjmu, a po odpočítaní záväzkov a nákladov na živobytie musí každému žiadateľovi o hypotéku zostať k dispozícii 40-percentný podiel z jeho čistého príjmu. To všetko sú dôvody, prečo sa vek nadobúdateľov vlastnej nehnuteľnosti postupne zvyšuje.

Oplatí sa ešte v súčasnosti kupovať investičné byty? Je ešte príjem z prenájmu bytu schopný pokryť splátku hypotéky, alebo sa to už preklopilo do mínusu?

V minulosti platilo, že ľudia, ktorí nakupovali investičné byty, dokázali splátku svojej hypotéky pokryť príjmom z prenájmu tohto bytu. Teraz je situácia iná, pretože príjmy z nájmu sú v súčasnosti nižšie ako splátky hypoték. Momentálne preto kupujú investičné byty najmä konzervatívni investori, ktorí chcú ochrániť svoje peniaze pred infláciou.

Rozostavaných a najmä dokončených bytov na Slovensku je tak málo, že developeri opäť predávajú byty dávno pred tým, ako ich dokončia. Hovorí sa tomu predaj z papiera. Znamená to, že sa im teraz naozaj darí, alebo príčina tohto javu je niekde úplne inde?

Tento trend sme tu mali do roku 2008 a opäť sa objavil po roku 2011. Je to spôsobené najmä nárastom platov a stým súvisiacim nárastom kúpyschopnosti obyvateľstva, čo ešte umocňuje malá ponuka bytov na trhu. Táto situácia pokračuje prakticky až dodnes, pričom každý z developerov bojuje s nákladmi, či už realizuje malý, alebo veľký projekt.

Čo hovoríte na praktiky niektorých developerov, ktorí zneužívajú situáciu a zvyšujú cenu už za zmluvnených a ešte stále rozostavaných nehnuteľností pred dokončením? Je to preto, lebo ľudia nemajú inú možnosť, ako byť ich rukojemníkmi?

Je to nešťastné riešenie. Som zástancom toho, že zvyšovanie nákladov na stavebný materiál počas trvania výstavby by mal znášať developer, pričom kupujúci má znášať riziká na svojej strane týkajúce sa predovšetkým zabezpečenia požadovaného množstva financií. Tu si však musíme uvedomiť, že do takejto situácie dostávajú developerov stavebné firmy, ktoré si pod vplyvom prudko rastúcich nákladov žiadajú doplatiť za svoju prácu, pričom developeri si ten rozdiel potom pýtajú od klientov. Aj preto si čoraz viac developerov dáva do kúpnych zmlúv takzvané inflačné doložky, ktoré sa nepáčia kupujúcim, a ja im úplne rozumiem. Aj preto predpokladám, že čoraz viac kupujúcich sa v budúcnosti bude zameriavať na už dokončené byty alebo predaj bytov z papiera v projektoch, ktoré nebudú mať v zmluvách inflačnú doložku.

Ako sa zmenil a ako vyzerá v súčasnosti trh s nájomnými bytmi po príchode utečencov z Ukrajiny?

Na predaje bytov ich prítomnosť na Slovensku nemá žiadny vplyv. A čo sa týka prenájmov, najintenzívnejšie to bolo počas prvého týždňa po vypuknutí vojny na Ukrajine. Vtedy a počas jarných prázdnin si prenajali viac ako tretinu bytov v Bratislave. Výsledkom bolo, že sa zvýšila cena nájmov a dostala sa až na predpandemickú úroveň.

Z pohľadu hypoték

Vo februári tohto roku začali rásť úrokové sadzby hypotekárnych úverov. Medzi bankovými klientmi nastala panika. Ako sa táto situácia prejavila na náladách ľudí, ktorí si zháňajú svoje prvé alebo nové bývanie?

Väčšina bankových klientov pochopila, že úrokové sadzby hypotekárnych úverov budú rásť viac, ako je im príjemné, a preto sa prakticky všetci začali usilovať o refinancovanie svojej pôvodnej hypotéky, respektíve o zafixovanie čo možno najnižšej úrokovej sadzby na čo najdlhšie. Banky boli zahltené požiadavkami, a výsledkom je, že niektoré z nich už hypotéky prestali refinancovať. Vo väčšine prípadov sa tiež predlžujú schvaľovacie procesy. Najmä klienti sú tí, ktorí vymýšľajú a hľadajú pre seba čo najvýhodnejšie riešenia.

Je možné, že po zdražení hypoték v kombinácii s priebežným zdražovaním nehnuteľností nastane ochabnutie záujmu o nákup realít?

Vypočítali sme si, že pri zvýšení úrokovej sadzby z 1,5 % na 3 % ročne (pri 80 % LTV a30-ročnom financovaní) mesačná splátka hypotéky za jednoizbový byt v Bratislave zdražie v priemere o100 eur a vprípade štvorizbového bytu to bude až o 250 eur. V praxi to znamená, že ľudia, ktorí sa ešte v nedávnej minulosti s ohľadom na svoje príjmy mohli zameriavať na kúpu štvorizbového bytu, sa po zmene situácie budú musieť uskromniť s trojizbovým. A takto sa všetci záujemcovia obývanie posunú o jednu kategóriu nadol.

Toto je ten lepší scenár. Môže sa však stať, že pokles o jednu kategóriu nebude stačiť a ľudia si vo finále nebudú môcť svoje nové bývanie vôbec dovoliť?

Takto by som to až nevidel. Nikto si totiž neželá, aby sa zastavili predaje, respektíve zastavilo financovanie nehnuteľností. Preto si myslím, že aj keď ešte stúpne úroková sadzba hypoték, tak vždy sa nájde spôsob na zníženie mesačnej splátky napríklad predĺžením splatnosti úveru, podobne, ako je to napríklad vo Švajčiarsku a niektorých iných krajinách. Ďalšou možnosťou je pomoc zo strany rodičov alebo rodiny, ktorí môžu poskytnúť na založenie v prospech banky svoju už splatenú nehnuteľnosť. A čoraz dôležitejšiu rolu bude zohrávať výška vlastných zdrojov. V súčasnosti je vo väčšine prípadov potrebných aspoň 20 %, v budúcnosti by to mohlo byť 36 až 40 %.

Realitná bublina

Opakuje sa situácia spred 15 rokov, keď prudko rástli ceny nehnuteľností a vzápätí sa vyhupli nahor aj úrokové sadzby úverov na bývanie. Hrozí nám aj teraz hypotekárna alebo realitná bublina?

Súčasná situácia je predsa len iná ako pred 15 rokmi. Zatiaľ nikto nie je nútený predávať svoju nehnuteľnosť preto, že by nebol schopný splácať svoju hypotéku. Preto si myslím, že prasknutie realitnej bubliny nám ešte nehrozí, naopak, skôr sa domnievam, že sa bude ďalej nafukovať. Záujmom všetkých zainteresovaných subjektov je, aby procesy fungovali ďalej. Teda aby developeri nehnuteľnosti stavali, banky financovali kúpu a realitné kancelárie ich predávali. Pretože ak by sa zastavili predaje, poklesla by cena, roztočila by sa deflačná špirála a trvalo by naozaj dlho, kým by sa trh podarilo opäť naštartovať. Ľudia by totiž odkladali kúpu nových nehnuteľností, čím by sa návrat do normálu len oddialil.

Teoreticky je možná aj takáto situácia, keď by sa zrútil trh a hodnota nehnuteľností by bola nižšia ako záväzky vlastníkov bytov voči bankám. Nakoľko je reálny takýto scenár?

Myslím si, že banky na Slovensku ani v prípade takéhoto negatívneho scenára nebudú vyzývať klientov na predčasné splatenie hypotekárnych úverov, ktoré im poskytli. Samotný problém u nás by to totiž nevyriešilo. Keď v USA praskla hypotekárna bublina, banky neplatičov vysťahovali z nehnuteľností, ktoré nevládali splácať, ale zároveň im priznali vymazanie dlhu. Na Slovensku by to fungovalo podobne, s tým rozdielom, že dlh, a teda aj záväzok, aj po vysťahovaní z nesplácanej nehnuteľnosti, u nás zostáva v pôvodnej výške. A toto je situácia, ktorú si tu naozaj nikto neželá.

Veríte teda, že trh s nehnuteľnosťami aj bankoví klienti to napokon predsa len ustoja a biznis s bytmi na Slovensku bude aj naďalej plniť svoju primárnu funkciu, a teda uspokojovať potrebu po vlastnom bývaní?

Na základe dát, ktoré máme v súčasnosti k dispozícii, to zatiaľ nevyzerá, že by sa na trhu malo niečo dramaticky zmeniť. Myslím si, že situácia, akú tu máme dnes, bude pretrvávať ešte dlho, akurát sa zmení skladba kupujúcich. Vlastnú nehnuteľnosť si totiž bude môcť dovoliť len ten, kto bude mať k dispozícii dostatočnú výšku vlastných finančných zdrojov, presnejšie, podstatne viac vlastných prostriedkov, ako je potrebných v súčasnosti.